来源:证券时报 作者:唐曜华 发布时间:2012年12月17日

编者按:在经济上行周期中,互保联保业务放大信用的倍数有多大,不景气时收缩的比例就有多大。今年以来银行相继提高了互保联保业务的门槛,企业对这一业务模式的选择也趋向谨慎。

互保联保业务留给银行的教训太多,以致所有的银行都不会放松对每一家互保企业的审核,银行和企业重新回到了前所未有的理性阶段。

但银行的过度风控,意味着原来可获得贷款的一批中小企业将无法达到银行贷款的门槛,背离了互保联保业务解决中小企业融资难的初衷,这个“死结”该如何打开?

经济环境向好时,企业都愿意采用互保联保模式贷款,经济不景气时则趋于谨慎,生怕被经营不良企业拖下水,这一变化正是当下浙江互保联保贷款风险频发后企业生态的真实写照。

不仅企业如此,银行在发放互保联保贷款时,对借款主体的审核以及总体授信额度的控制也趋于严格。一连串的信用收缩,与当年经济形势大好时互保联保贷款放大企业信用的效应形成明显对比。互保联保制度设计的“保险索”初衷,在经济不景气时却成了火烧连营的“导火索”。

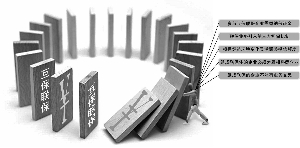

浙江某村镇银行近日爆发了一起联保案件,借款人年收入1万~2万,5个人联保后可从银行获得百万元贷款,贷款出问题后还款变成借款人的天文数字。这一案件其实只是浙江地区通过互保联保大幅放大信用倍数现象的缩影。

如今,紧随一波波的跑路潮,风险正沿着担保链条迅速扩散,互保联保困局中的多米诺骨牌效应在业内并不鲜见。

最佳模式成风险加速器

“温州跑路潮消停了,但现在杭州等地又出现了企业跑路的现象。”某股份制银行风险管理部负责人称。企业之间互保联保所编织的复杂担保链条,将风险从温州传向温州附近地区,再进一步向外传导至杭州、宁波等地。

互保联保业务作为前两年银行火热开展的一项业务,一度成为银行贷款突破抵押物限制的一个重要尝试,成为解决中小企业融资难的一个重要突破口。互保联保业务在促使互相担保的企业主动择优组合、帮助银行筛选企业方面发挥了一定的作用,也成为银行所认可的风险控制模式。

“在宏观经济向上的时候,企业的投资机会相对较多,会采取很多方法获得银行贷款,包括抵押、第三方担保、联保等。”平安银行小微金融事业部副总经理嵇磊称。

随着一些企业将互保联保模式当成从银行套取更多贷款的工具,并且部分银行放松对单个企业的审核后,尤其是不熟悉的企业为了融资结成互保关系后,互保链条在经济下行周期开始成为贷款风险的传导链条。

“结成互保体的几家企业,如果一家企业跑了,第二家看第一家跑了可能也随之跑路,第三家企业受拖累倒闭,最倒霉的是经营稳健的第四家企业,要承担四家企业所有贷款的还款责任。”深圳某股份制银行中小企业经营中心总经理称。

这种模式“同富贵易、共患难难”的特点导致了联合体的贷款风险迅速扩大。尤其是互相并不熟悉的企业,一旦出现风险时往往会竞相跑路。银行期望组成互保、联保所能达到的互相约束效应演变成负面效应。

“如果将不相干的企业组合在一起,隐含的道德风险较大,容易造成逆向选择的效应。”深圳某城商行副行长称。

模式缺陷?

尽管如此,多位接受采访的银行小企业部负责人认为,并不能因为江浙地区互保互联贷款出现问题而否定这一模式。

“互保联保只是一种担保方式而已,银行不会因为该类贷款出了点问题就放弃这种贷款方式。”

“这个模式本身并没什么问题,经济蓬勃发展时期这种模式在帮助中小企业融资方面发挥了很好的作用。但是任何事物都有双面性,就像杠杆融资炒股,涨的时候赚钱快,跌的时候亏钱同样快。关键受去年和今年经济形势影响,实业主体不赚钱,江浙地区大量资金流向了高风险的民间借贷等领域。”浦发银行深圳分行一人士认为。

事实上,出问题的并不只是互保联保贷款,抵押贷款类也出现了风险。“主要是受宏观经济和产业结构调整的影响,当然银行也有责任,一是忽视了对企业现金流,也即第一还款来源的分析,二是对贷款的资金用途缺乏有效监管,事实证明仅仅依靠用款协议很难真正约束资金流向。”嵇磊称。

正因为如此,原本为解决正常经营的融资需求工具,在民间借贷的高额回报诱惑下,却成为长三角地区一些企业放大信用融资的工具,实业变成了融资平台。而这正是长三角地区信贷风险受民间借贷危机影响快速上升的原因。

由于企业之间互保的关系错综复杂,形成长长的担保链条,民间借贷危机爆发后,风险快速沿着担保链条扩散开来。

“如果企业踏实做实业,就算因销售不畅或者上游企业拖欠款项导致资金链断裂,企业还有库存,形势向好后还可能很好地生存下去。”兴业银行深圳分行的相关人士称。

“联保只是一种担保方式而已,银行不会因为联保贷款出了点问题就放弃这种贷款方式,我们会继续加大对信用、联保等弱担保方式的研究。”嵇磊称。